Opinião

Perspectivas para a energia solar

Avanços tecnológicos, redução de custos, mercado livre e muito mais

Atualizado em

Compartilhe

- Por Paulo Cunha com Adriana Gouvêa

Na esteira dos avanços tecnológicos e da acentuada redução nos custos dos painéis, o uso da energia solar fotovoltaica apresentou nos últimos anos um crescimento exponencial. Essa conhecida realidade dispensa maiores comentários.

Baseado na trajetória da energia solar no mundo e na busca pelas amplas possibilidades dessa fonte no Brasil, o recém aprovado Plano Decenal de Expansão de Energia Elétrica 2029 indica um impressionante acréscimo de 400%, podendo atingir cerca de 11.000 MW de capacidade no final do período decenal. O crescimento de empreendimentos centralizados de geração solar tem ocorrido principalmente por meio de leilões do Governo Federal. Assim, significativa parte dessa expansão deve ser alocada no Ambiente de Comercialização Regulada – ACR. Outra importante contribuição para esse crescimento é a geração distribuída, onde a fonte solar é predominante. Nessa modalidade espera-se que os painéis fotovoltaicos respondam por cerca de 85% da capacidade instalada.

Desse modo, o Ambiente de Contratação Livre – ACL é a fronteira que vem sendo conquistada pela energia solar. Essa escalada já se encontra em marcha.

Concebida em 1995 através da Lei 9.074, a livre comercialização foi criada com objetivo de estimular a concorrência e dessa forma reduzir os custos da energia elétrica. Inicialmente a negociação dos contratos de energia entre consumidores e geradores restringia-se às sobras de energia do ambiente regulado. O exercício da livre negociação tornou atrativo esse mercado, viabilizando novos modelos de contrato, de modo a permitir um melhor ajustamento às necessidades das partes. No caso dos consumidores, a redução dos custos de compra da energia respondeu pela maior parte dos incentivos para a migração. Esse processo permitiu a economia média de 34% entre os seus consumidores em 2019. Atualmente o mercado livre responde por a mais de 30% da energia elétrica consumida no Brasil.

O acesso ao mercado livre hoje está restrito aos consumidores com carga superior a 2 MW. A regulação vigente traz um cronograma pelo qual até 2023 poderão acessar esse ambiente todos os consumidores com carga superior a 0,5 MW. A mesma norma determina a realização de estudos para o rebaixamento dos limites de elegibilidade a partir do ano seguinte. Independentemente desse potencial de crescimento, a fonte solar, assim como outras renováveis podem fornecer energia a consumidores com cargas superiores a 0,5 MW. Isso favoreceu a uma maior inserção de novas fontes na matriz nacional, tendo constituído um privilegiado nicho para a alocação da energia.

Tendo em vista que a expansão da oferta de energia elétrica nos últimos 15 anos baseou-se nos leilões para o atendimento da carga, esse foi o caminho de entrada para a fonte solar no Brasil. Inicialmente implementada no bojo do Programa de incentivo às Fontes Alternativas - PROINFA, a partir de 2009 a energia eólica foi progressivamente responsável pela a maior parte da oferta de energia dentre as fontes referidas. Apenas em 2014 passou-se a contratar a fonte solar, como mostra o Gráfico 1.

Gráfico 1: Evolução dos preços das fontes renováveis nos leilões / Fonte: EPE, 2019

Gráfico 1: Evolução dos preços das fontes renováveis nos leilões / Fonte: EPE, 2019

Com base na evolução dos preços das fontes renováveis nos leilões, pode-se observar o protagonismo da fonte solar fotovoltaica, que vem oferecendo preços cada vez mais competitivos quando comparados aos das fontes eólica, biomassa e PCH. Essa tecnologia está bem consolidada no país e vem complementando a oferta de energia elétrica no sistema centralizado. Após do lapso em 2016, a contratação parques solares nos leilões regulados teve continuidade e cerca de 4.700 MW deverão entrar em operação até 2022, conforme a CCEE.

Os parques solares têm características construtivas que permitem sua implantação em prazos reduzidos e com grande modularidade no seu dimensionamento. A antecipação na conclusão dos parques permite que as instalações, já operacionais mas ainda sem obrigação de entrega nos contratos regulados, que só posteriormente se iniciarão, disponham temporariamente de energia que pode ser comercializada no mercado livre. Geralmente uma usina solar fotovoltaica contratada, por exemplo num leilão A-6, fica pronta em 18 meses. Dessa forma ainda tem até quatro anos para atuar no mercado livre. Esse arranjo pode contribuir para o aumento na atuação das comercializadoras, que buscam clientes potencialmente livres independentemente de sua demanda. A estratégia permite alavancar os resultados econômicos do empreendimento em decorrência do aumento das receitas de caráter temporário, bem como o aumento da competitividade dos projetos na disputa de preços nos leilões. Em acréscimo, a habilitação para a participação nos leilões regulados traz alguns privilégios com relação aos processos para acesso à conexão nas redes ou aos benefícios fiscais como o REIDI¹. Esse conjunto de vantagens explica por que muitos empreendedores habilitam seus projetos, mas não ofertam nos leilões a totalidade da Garantia Física² obtida, reservando parte dela para a comercialização do mercado livre.

_______________

¹REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura instituído através da Lei nº 11.488, de 15 de junho de 2015

²Garantia Física - A Garantia Física respectiva de cada usina corresponde ao limite de energia que ela está autorizada a comercializar por meio de contratos.

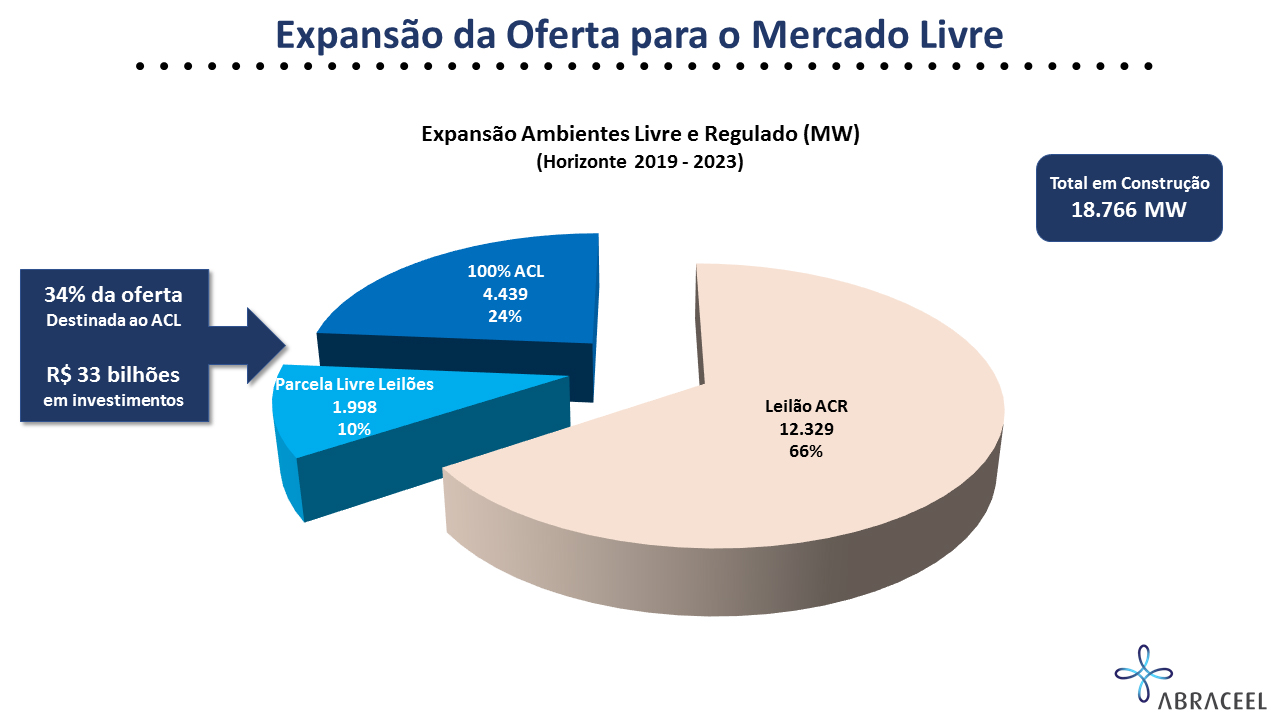

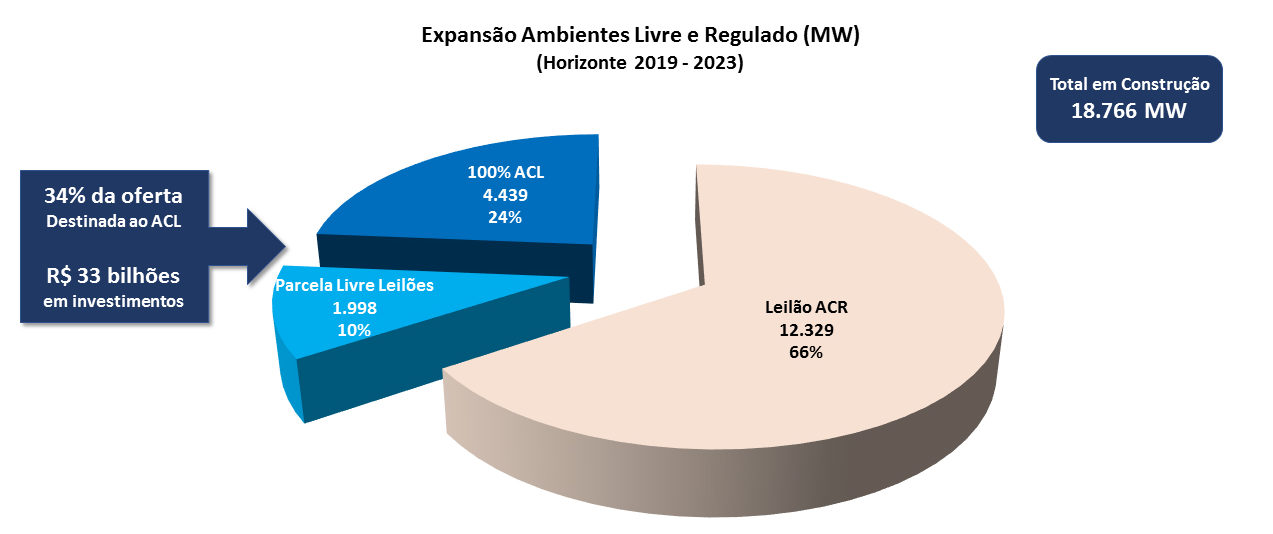

Desde 2018 os empreendedores de parques eólicos e solares têm vendido o mínimo possível no ACR (30%), com preços que variaram entre 60,00 a 80,00 R$/MWh. O restante foi alocado no mercado livre. Cerca de 24% da expansão no setor elétrico decorre de projetos voltados exclusivamente para o mercado livre. Quando se adiciona a parcela livre dos leilões, o resultado é que 34% da expansão hoje é financiada pelo mercado livre conforme Gráfico 2.

Fonte: Abraceel, 2019

Fonte: Abraceel, 2019

O aprendizado acumulado nessas experiências, a acirrada competição nos leilões, que pressionam para baixo os preços regulados, bem como e as boas perspectivas do mercado livre estimularam a construção de parques destinados especificamente ao ACL. Atualmente os preços exigidos para a viabilização de um parque solar fotovoltaico já são competitivos no mercado livre. Também se observou uma melhoria nas condições de financiamento para esses empreendimentos, tanto nos bancos oficiais como o BNDES[1] e Banco do Nordeste[2], quanto em bancos privados, como Santander[3] e Itaú, que constituíram carteiras próprias para essas operações. Nesse contexto, por exemplo, os investidores podem se beneficiar das linhas de financiamento do BNDES, como a “FINEM geração de energia” e “FINAME energia renovável”; ou por meio do FNE Sol, que desde o início desse programa, o BNB contratou milhares de operações de micro e mini geração distribuída.

Os Consumidores já identificaram a possibilidade de participarem de investimentos em parques solares voltados à autoprodução de energia, beneficiando-se da redução na parcela de encargos de uso dos sistemas que está associada a esse tipo de arranjo. No ano passado a MULTIPLAN, administradora de Shoppings Centers com operação em todo o país contratou seu primeiro parque solar. Vide Box 1

Box 1

A Multiplan contratou com a EDP Smart, empresa de soluções de energia para clientes do Grupo EDP, a construção de um projeto fotovoltaico em Itacarambi, norte de Minas Gerais. O parque, com capacidade de 8,33 MWp foi concebido na modalidade de autoprodução. A energia se destina ao atendimento do Village Mall, no Rio de Janeiro, cuja totalidade das necessidades de energia elétrica é atendidas por essa fonte.

O Parque conta com 25.440 módulos fotovoltaicos, instalados numa área de 24 hectares. A produção estimada é de cerca de 17,5 GWh por ano, suficientes para abastecer cerca de 9.700 residências. As instalações dispõem de sistemas de tracking para o reposicionamento contínuo dos painéis, visando a acompanhar o movimento diário do sol e maximizar a produtividade dos conjuntos. O investimento proporciona uma economia com relação às tarifas reguladas de energia estimada em cerca de R$ 5,50 milhões anuais.

Além do parque construído para a Multiplan, a EDP, desenvolveu projetos para autoprodução ou geração distribuída para outros clientes, como por exemplo o Banco do Brasil.

Administrados também pela Multiplan, os shoppings Park Campo Grande, Park Canoas e o Park Jacarepaguá (em implantação) contam com painéis fotovoltaicos, para abastecer parte dos estabelecimentos na modalidade de Geração Distribuída.

A Multiplan contratou com a EDP Smart, empresa de soluções de energia para clientes do Grupo EDP, a construção de um projeto fotovoltaico em Itacarambi, norte de Minas Gerais. O parque, com capacidade de 8,33 MWp foi concebido na modalidade de autoprodução. A energia se destina ao atendimento do Village Mall, no Rio de Janeiro, cuja totalidade das necessidades de energia elétrica é atendidas por essa fonte.

O Parque conta com 25.440 módulos fotovoltaicos, instalados numa área de 24 hectares. A produção estimada é de cerca de 17,5 GWh por ano, suficientes para abastecer cerca de 9.700 residências. As instalações dispõem de sistemas de tracking para o reposicionamento contínuo dos painéis, visando a acompanhar o movimento diário do sol e maximizar a produtividade dos conjuntos. O investimento proporciona uma economia com relação às tarifas reguladas de energia estimada em cerca de R$ 5,50 milhões anuais.

Além do parque construído para a Multiplan, a EDP, desenvolveu projetos para autoprodução ou geração distribuída para outros clientes, como por exemplo o Banco do Brasil.

Administrados também pela Multiplan, os shoppings Park Campo Grande, Park Canoas e o Park Jacarepaguá (em implantação) contam com painéis fotovoltaicos, para abastecer parte dos estabelecimentos na modalidade de Geração Distribuída.

Focada na diversificação da sua matriz energética, a Braskem, maior produtora de resinas termoplásticas do país, implementou um pequeno parque fotovoltaico com capacidade em torno de 130 kWp, cuja produção deve ser destinada, via Mini Geração Distribuída, para a compensação de parte do consumo de seu escritório administrativo. Visando à complementação de seu portfólio, a gigante da indústria química recentemente adquiriu a energia de um parque eólico situado na Bahia num contrato de longo prazo. Também sinalizou a disposição de adquirir energia solar fotovoltaica de modo equivalente.

Com base em dados da ePowerBay, plataforma digital para desenvolvimento de projetos de energias renováveis, o mercado solar brasileiro é liderado atualmente pela italiana Enel, seguida pela francesa Engie e pela Atlas Renewable Energy, da empresa de investimentos britânica Actis. Os parques solares que apresentaram melhor performance estão localizados na Bahia, Piauí e Tocantins. Nesses estados, a CGN (China General Nuclear e Power Corporation) possuem 8 parques; a Enel Green Power, 1 parque; e a Lyon Capital, 1 parque.

Uma alternativa à alocação da fonte solar no mercado livre é a mini geração distribuída, particularmente em condomínios solares. Nesses condomínios são gerados créditos para os cotistas que os utilizam remotamente para unidades de alta ou de baixa tensão. Nesses arranjos são mantidos contratos para uso dos sistemas de distribuição, bem como é adotada a sistemática de compensação. Nota-se que empreendimentos fotovoltaicos, principalmente com capacidade entre 0,5 MW e 5 MW podem avaliar como alocar sua produção alternativamente na geração distribuída remota ou no mercado livre, com base nas características específicas de cada projeto. Sem embargo, a perspectiva de custo decrescente e a difusão da tecnologia na sociedade sinalizam o enorme potencial de crescimento ainda a ser atingido com a micro e mini geração distribuída. O Gráfico 3 mostra a projeção da capacidade da oferta de energia da MMGD no horizonte decenal.

Gráfico 3 – Projeção da oferta de energia através de Micro e Mini Geração Distribuída / Fonte: Adaptação do PDE 2029

A crescente liberalização do mercado que deverá atingir a totalidade dos consumidores brasileiros, como já ocorre em diversos países pode ensejar o desenvolvimento de novos modelos, nos quais as placas fotovoltaicas têm potencial para ocupar um papel relevante. Segundo alguns especialistas, o mercado de energia solar fotovoltaica é um dos mais promissores do mundo. Nos últimos anos, tem-se investido em novas pesquisas para aprimorar o rendimento das células de silício a fim de gerar mais energia elétrica numa menor área operativa. Vale mencionar que grande parte dos painéis solares são baseados em alguma variação de silício. No entanto, outros materiais têm sido adotados para criar soluções fotovoltaicas leves, flexíveis e transparentes com é o caso das células solares de película fina ou filme fino, sendo soluções interessantes para envelopar veículos e prédios, entre outros. Em Belo Horizonte a CSEM Brasil, centro de pesquisa aplicada apoiado pela Fundação de Amparo à Pesquisa do Estado de Minas Gerais – FAPEMIG está desenvolvendo esse tipo de produção em escala industrial, com tecnologia suíça.

Considerando uma preparação para o futuro, da mesma forma que o PDE 2029 indica os passos e estudos necessários à viabilização da fonte nuclear, questiona-se por que não fazer o mesmo para outra vertente de aproveitamento da energia solar, representada pelas tecnologias de geração heliotérmica, ou CSP – Concentrating Solar Power. Em termos comparativos a CSP apresenta custos de investimento inferiores à nuclear, quando se computam as etapas de descomissionamento, além de vantagens no que se refere aos esforços para a garantia de segurança, bem como aos menores prazos de implantação.

A geração heliotérmica baseia-se na concentração dos raios solares por meio de espelhos. Os coletores adotados nessas plantas podem gerar calor em alta temperatura, entre 300 e 1.000°C. O calor é transmitido e aproveitado nas caldeiras, alimentando turbo-geradores a vapor. Essas máquinas possuem os valiosos atributos de despachabilidade e de inércia, indispensáveis à estabilidade dos sistemas. As plantas com tecnologia CSP distinguem-se das fontes intermitentes, dado que podem gerar energia mesmo nos períodos em que não há a incidência do recurso solar. A incorporação de sistemas de armazenamento térmico já permite que essas plantas operem com elevados fatores de capacidade. O aprimoramento e o barateamento do armazenamento podem favorecer a utilização das plantas CSP como usinas de base em regiões de abundantes recursos de radiação solar direta.

O Brasil apresenta grande potencial para a heliotermia se comparado a outros países. A irradiação solar anual superior a 2.000 kWh/m² e a baixa nebulosidade, típicas da região do semiárido do Nordeste, são condições bastante apropriadas.

Box 2

Dados da IRENA indicam que já houve uma redução de 47% nos custos da tecnologia CSP entre 2010 e 2018. A expectativa é de que até 2022 a taxa de redução aumente para 79%. Atualmente, os arranjos mais aplicados em países como Espanha, EUA, Marrocos, China e Índia são cilindro parabólico e torre solar, no entanto, eles possuem comparativamente elevados custos de investimento além de exigirem grandes áreas operativas. Diferente dessas opções, a Fresnel tem um arranjo bem mais simples, utilizando espelhos planos, o que faz com que o seu CAPEX e o custo nivelado sejam menores.

Dados da IRENA indicam que já houve uma redução de 47% nos custos da tecnologia CSP entre 2010 e 2018. A expectativa é de que até 2022 a taxa de redução aumente para 79%. Atualmente, os arranjos mais aplicados em países como Espanha, EUA, Marrocos, China e Índia são cilindro parabólico e torre solar, no entanto, eles possuem comparativamente elevados custos de investimento além de exigirem grandes áreas operativas. Diferente dessas opções, a Fresnel tem um arranjo bem mais simples, utilizando espelhos planos, o que faz com que o seu CAPEX e o custo nivelado sejam menores.

Devido a sua grande extensão e aos elevados índices de irradiação em seu território, o Brasil detém excepcionais condições para o aproveitamento do recurso solar na geração de energia. A adequada exploração desse potencial nos proporcionará segurança energética e sustentabilidade, favorecendo a economia de baixo carbono no país.

[1] https://www.bndes.gov.br/wps/portal/site/home/financiamento/produto/bndes-finem-energia

[2] https://www.bnb.gov.br/fne-sol

[3] https://www.santander.com.br/creditos-e-financiamentos-para-empresas/expansao-de-negocios/cdc-sustentavel-solar

Paulo Cunha é mestre em Regulação da Indústria da Energia pela Universidade Salvador - UNIFACS. Engenheiro Eletricista e Advogado, graduado em ambos os cursos pela Universidade Federal da Bahia. Consultor Sênior da FGV na área de energia. Membro do corpo permanente de árbitros da Câmara FGV de Conciliação e Arbitragem. Membro do corpo permanente de árbitros da Câmara de Mediação e Arbitragem Especializada CAMES. Conselheiro de Administração certificado pelo IBGC. Sócio-diretor da SEMPI Consultoria. Advogado colaborativo na Intelligere. Professor de Comercialização de Energia na pós-graduação da Fundação Getulio Vargas.

Paulo Cunha é mestre em Regulação da Indústria da Energia pela Universidade Salvador - UNIFACS. Engenheiro Eletricista e Advogado, graduado em ambos os cursos pela Universidade Federal da Bahia. Consultor Sênior da FGV na área de energia. Membro do corpo permanente de árbitros da Câmara FGV de Conciliação e Arbitragem. Membro do corpo permanente de árbitros da Câmara de Mediação e Arbitragem Especializada CAMES. Conselheiro de Administração certificado pelo IBGC. Sócio-diretor da SEMPI Consultoria. Advogado colaborativo na Intelligere. Professor de Comercialização de Energia na pós-graduação da Fundação Getulio Vargas.

Adriana Gouveia é Graduada em Engenharia Química pela Universidade Federal do Rio de Janeiro (UFRJ) e mestre em Planejamento Energético pela COPPE/UFRJ. Sua linha de pesquisa envolveu uma visão estratégica do setor de distribuição de energia elétrica frente aos desafios da expansão de recursos energéticos distribuídos no Brasil. Possui pós-graduação em Engenharia de Processo pela PUCRJ e Engenharia de Processamento de Gás Natural na UFRJ. Experiência como Engenheira de Processo em projeto de engenharia básica da Petrobras nas áreas de abastecimento e E&P. Como Pesquisadora na FGV Energia, atua nas áreas do setor elétrico brasileiro e de energias renováveis.

Adriana Gouveia é Graduada em Engenharia Química pela Universidade Federal do Rio de Janeiro (UFRJ) e mestre em Planejamento Energético pela COPPE/UFRJ. Sua linha de pesquisa envolveu uma visão estratégica do setor de distribuição de energia elétrica frente aos desafios da expansão de recursos energéticos distribuídos no Brasil. Possui pós-graduação em Engenharia de Processo pela PUCRJ e Engenharia de Processamento de Gás Natural na UFRJ. Experiência como Engenheira de Processo em projeto de engenharia básica da Petrobras nas áreas de abastecimento e E&P. Como Pesquisadora na FGV Energia, atua nas áreas do setor elétrico brasileiro e de energias renováveis.