Opinião

O desafio da operação do SEB no ambiente de transição energética

O Setor Elétrico Brasileiro necessita viabilizar novos instrumentos que agreguem flexibilidade ao SIN para manter a segurança no atendimento à carga

Por Levi Souto Jr.

Compartilhe

O ONS publicou em fevereiro deste ano, o Plano da Operação Elétrica de Médio Prazo do Sistema Interligado Nacional (PAR/PEL 2023) para o horizonte de 2024 a 2028. Recomendamos a leitura do relatório aos profissionais do setor o qual traz informações interessantíssimas.

O principal ponto que destacamos é o desafio de manter o desempenho do Sistema Interligado Nacional (SIN) em um ambiente de rápido crescimento das fontes renováveis não controláveis. Para executar esse atendimento, o PAR/PEL 2023 indica 456 obras no sistema de transmissão que demandarão investimentos de R$ 49 bilhões até 2028 para implementar 10.000 km de novas linhas de transmissão e 30.600 MVA de acréscimo de capacidade de transformação em subestações novas e existentes.

Não pretendemos aqui, trazer um resumo do plano, mas sim, chamar a atenção para alguns pontos que julgamos relevantes.

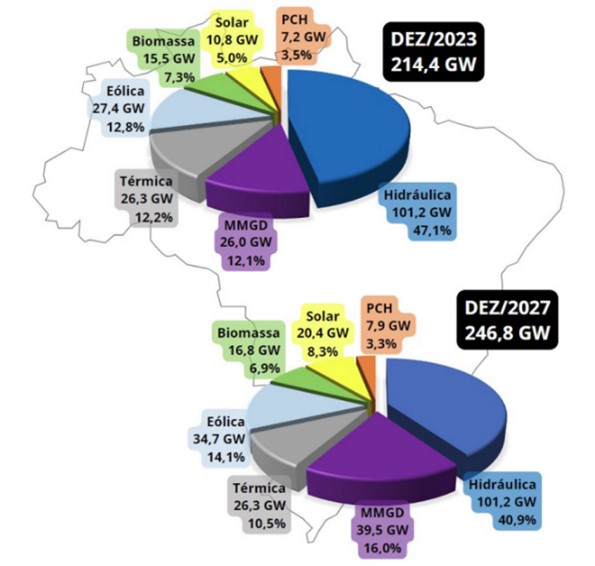

Capacidade instalada do SIN 2023/2027 /Fonte: ONS/PAR/PEL 2023

Segundo o Plano da Operação Energética (PEN) do ONS, a capacidade do SIN em dezembro de 2023 totalizou 214,4 GW, distribuídos conforme a figura a seguir. Em 2027, a capacidade instalada no SIN totalizará 246,8 GW, com a adição de 32,4 GW, oriundos principalmente das fontes eólica (+7,3 GW), solar (+9,6 GW) e micro e minigeração distribuída - MMGD (+13,5 GW).

No entanto, se forem considerados os empreendimentos com os Contratos de Uso do Sistema de Transmissão (CUST) já assinados, independentemente se a obra foi iniciada, teremos a adição de mais 30 GW, o que resultaria em uma capacidade instalada de 276 GW em 2027. Essa matriz, supri uma carga de 96 GW em 2023 e, 111 GW prevista em 2028, que representa um aumento de 15%.

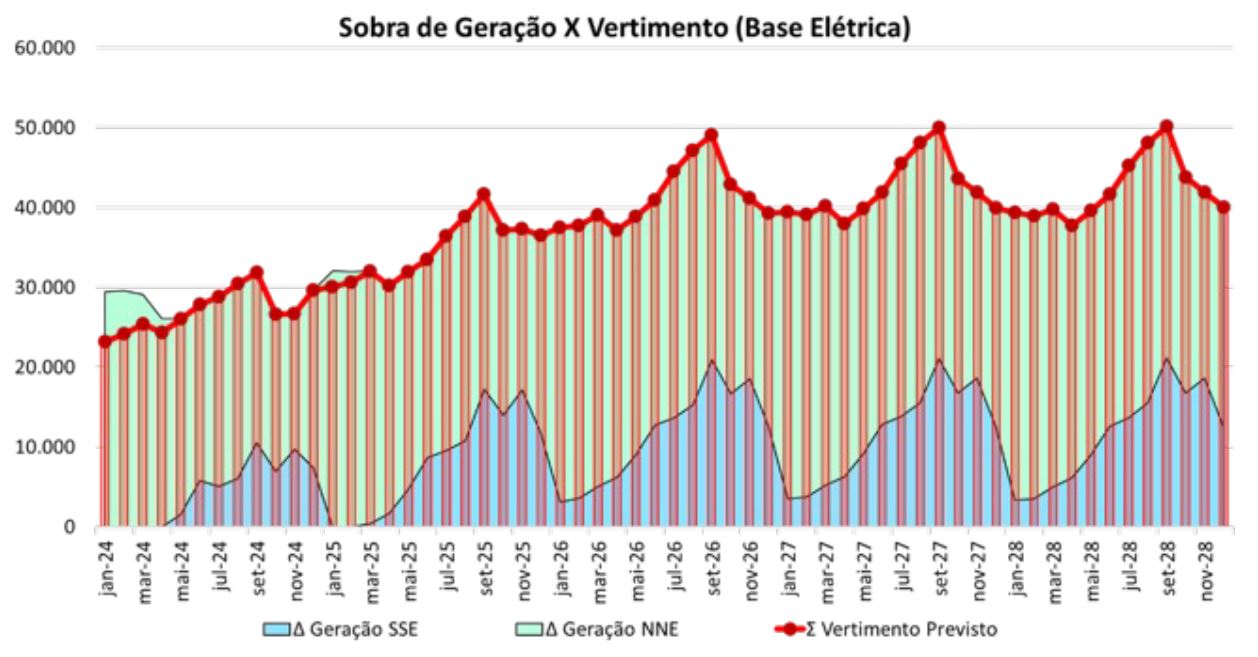

Dada a matriz elétrica atual e futura, o relatório revela a possibilidade de uma significativa sobra de geração durante o período diurno, como mostra na Figura 2.

Figura 2: Sobra de Geração x Vertimento (SSE: Sul/Sudeste/CO | NNE Norte/Nordeste)/Fonte: ONS PAR/PEL 2023 - Clique na imagem para ampliá-la

Por volta das 13h, momento de maior incidência de radiação solar, a soma da geração vertida por todas as fontes do SIN pode atingir aproximadamente 30 GW já em 2024, com perspectiva de crescimento para cerca de 50 GW a partir de 2026, impulsionada pelo aumento projetado na geração eólica e solar.

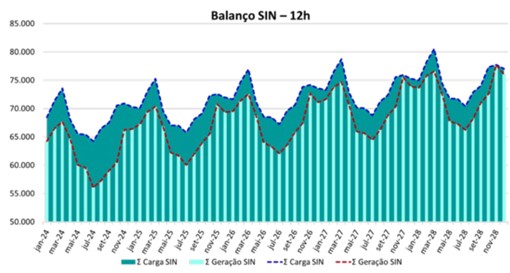

O problema de vertimento de energia, ou curtailment, é tão intenso, que, no relatório, o ONS realizou uma avaliação teórica extrema de balanço estático de carga x geração. O exercício avaliou o gap de atendimento da carga utilizando-se a geração hidrelétrica média, a geração termelétrica inflexível, a MMGD, e, zerando a geração eólica e solar centralizada. Como podemos verificar na Figura 3, o gap vai diminuindo e, no final do período, a carga pode ser plenamente atendida sem a contar com o recurso de geração eólica e solar centralizada, as quais representam 55 GW de capacidade instalada (em 2027).

Figura 3: Balanço carga x geração para um exercício teórico sem contar com a geração eólica e solar centralizada. Geração SIN: hidrelétrica perfil de geração médio + termelétrica inflexível + MMGD (eólica e solar centralizada zerada)/Fonte: ONS PAR/PEL 2023 - Clique na imagem para ampliá-la

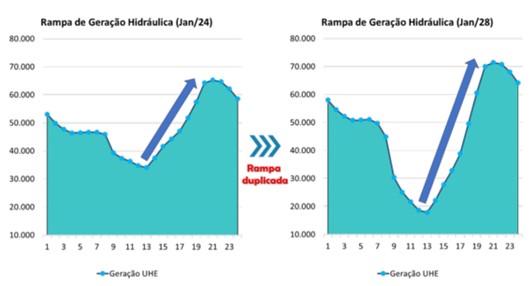

Adicionalmente ao problema de geração vertida, o relatório indica uma rampa de carga líquida a ser atendida por geração flexível de aproximadamente 25 GW em 2024 e de 50 GW em 2028, acentuando a “curva do pato”.

Curva de geração hidráulica flexível para atender a rampa de carga/ Fonte: ONS PAR/PEL 2023 - Clique na imagem para ampliá-la

A duplicação da rampa de carga de 25 para 50 GW é resultado do aumento da geração solar centralizada e distribuída, que introduz uma complexidade operacional na transição do período diurno para o período noturno, quando a geração solar cai abruptamente ao mesmo tempo que a carga segue aumentando.

Como podemos perceber, para atender a essa rampa, o sistema precisará cada vez mais de fontes despacháveis, sendo que os recursos inflexíveis se mostram inadequados como opção de expansão da matriz elétrica para o atendimento dos requisitos de potência, pois provocaria o aumento ainda maior do vertimento de geração.

Atualmente, os principais candidatos para essa geração flexível, são as hidrelétricas (tradicionais e reversíveis) e, as termelétricas que contam com suprimento de combustível flexível. Além disso, o avanço tecnológico das baterias, que está resultando em redução de custos, está tornando as baterias uma alternativa viável em larga escala no futuro.

Aqui, aproveitamos para fazer uma reflexão nossa sobre o papel das termelétricas nesse novo contexto com excesso de energia e necessidade de potência a “pronta entrega”. O gás natural é o combustível candidato para prover a flexibilidade de que o SIN necessita, tanto que a EPE prevê em seu PDE 2031, o acréscimo de 10,1 MW de capacidade instalada em novas térmicas flexíveis até 2031.

Ocorre que, para atender a essa nova demanda, o país precisará de mais de 50 MM m3 por dia de gás natural flexível, este volume é quase o consumo atual de gás natural de todo o Brasil, que está na ordem de 65 MM m3 por dia. Surgirá mais um desafio: de onde esse combustível virá? Como desacoplar uma produção inflexível (que normalmente o gás natural do pré sal exige) de um consumo flexível? Como amortizar os investimentos em nova infraestrutura para promover o gás natural nacional?

Como podemos observar, a transição energética demandará uma série de transformações no setor. A inserção da micro e minigeração distribuída, notadamente solar fotovoltaica, que ultrapassou 26 GW de capacidade instalada, segundo o relatório do ONS, já traz impactos na operação do sistema, tais como: surgimento de fluxos de potência bidirecionais nas redes de distribuição, redução da inércia, variabilidade das fontes, redução da carga líquida que origina cargas mínimas cada vez menores e, um aumento da rampa de carga vista pelo operador do sistema.

Diante de tudo isso, em um novo ambiente que muda seus requerimentos em uma velocidade a cada dia maior, o Setor Elétrico Brasileiro necessita viabilizar novos instrumentos que agreguem flexibilidade ao SIN para manter a segurança no atendimento à carga. Ao mesmo tempo, as distribuidoras terão um novo papel assumindo maiores responsabilidades ao se tornarem operadoras do seu sistema de distribuição.

Levi Souto Jr. é sócio fundador da Arpoador Energia. Possui mais de 20 anos de experiência em desenvolvimento de projetos de geração de energia, leilões de energia, M&A, licenciamento ambiental, negociação de contratos EPC, O&M e FSA.