Opinião

Uma nota “técnica” que mudou o rumo da história

Uma característica do nosso modelo mercantil implantado desde a década de 1990 e praticamente inalterado, apesar dos sucessivos governos, é o encarecimento da tarifa brasileira

Por Roberto Pereira D'Araujo

Compartilhe

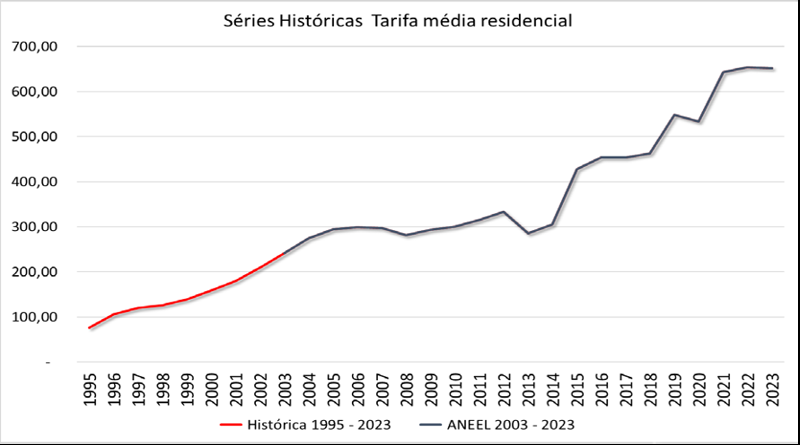

Fonte: (Aneel 2003 -2023) https://portalrelatorios.aneel.gov.br/luznatarifa/cativo - A Aneel retirou da base de dados o período 1995 – 2002 (Histórica 1995 – 2023) Período 1995 – 2002 recolhido quando estava disponível.

O gráfico que abre esse artigo mostra dados recolhidos desde 1995. Esse sobrepeso tem recaído sobre os pequenos consumidores que não podem aproveitar as vantagens do mercado livre, que, segundo dados da Abraceel - Associação Brasileira de Comercializadores de Energia, já proporcionou uma economia de quase R$ 340 bilhões a seus clientes. Esse valor não espelha com exatidão o total de economia porque nem todos os consumidores livres estão representados por comercializadores.

No início do período de implantação do modelo, o mercado livre representava 1% do consumo nacional e hoje já chega a 36%. Podemos dizer que essa economia, apesar da instabilidade de preços, foi conquistada logo após a redução de consumo causada pelo racionamento de 2001 e nos últimos 3 anos.

O gráfico a seguir mostra a evolução histórica do PLD (preço de liquidação de diferenças) que não é o preço médio do mercado, mas é a referência. Pois é através de uma contabilidade de diferenças entre energias geradas e sua garantia física (a ser explicada ao longo do texto) que se conseguem grandes descontos no preço final.

https://electraenergy.com.br/historico-do-preco-de-liquidacao-das-diferencas- pld/

Enquanto isso, o setor residencial sofria aumentos constantes sem que a Aneel ou o próprio governo mostrassem as causas do encarecimento. Como o sistema brasileiro é quase todo integrado, todos os consumidores se valem das mesmas fontes de energia. Portanto, até hoje, essa verdadeira explosão para apenas uma parte dos consumidores é um grande embaraço na trajetória do setor.

Sem um diagnóstico amplo sobre as causas do encarecimento, como o governo tentou intervir na formação de preços para tentar compensar a alta tarifária? Através da mudança de preços das usinas antigas, que, por conta da história do setor, eram principalmente as usinas da Eletrobras.

A nota técnica Aneel 385/2012 editada em 24/10/2012 deveria ser de uma enorme importância para o futuro do setor elétrico brasileiro, pois define a metodologia que calcula as amortizações em usinas hidrelétricas.

Como o Brasil tem muitas hidrelétricas cuja “vida útil” é muito superior à de outras fontes devido ao principal investimento em barragens, uma correta e equilibrada metodologia poderia trazer muitas vantagens.

Além de uma redução da tarifa média de um sistema totalmente interligado, esse método poderia inclusive gerar uma renda para um autofinanciamento em novas unidades, singularidade exclusiva de sistemas predominantemente hidroelétricos.

Portanto, esperava-se uma metodologia que fosse detalhadamente estudada. Como iremos mostrar, fica evidente que esses critérios não foram respeitados. A pressa e a necessidade de definir baixos valores ultrapassaram qualquer atenção.

Em primeiro lugar, em qualquer sistema no mundo, usinas não têm “tarifas”. Elas são partes de empresas, e em nome do respeito mínimo aos princípios do setor, quem tem “tarifas” são corporações que, por concessão, prestam o serviço público de energia elétrica.

O processo de prorrogação da concessão não poderia alterar o conceito de que as empresas são concessionárias e não meros “empreiteiros” de operação e manutenção, como foi implantado para compensar os altos preços do kWh brasileiro.

Examinando alguns detalhes dessa “justificativa” técnica, encontramos muitos equívocos. Por exemplo: O que diz a nota em seu item 17?

“17. A utilização de uma função custo para a definição de custos operacionais possui uma vantagem central, que é desassociar os custos praticados por cada empresa dos custos regulatórios”

Assim, a Aneel inaugura mais uma incoerência conceitual desse processo. Sob essa politica, percebe-se que nem o concessionário sob domínio do Estado e que exerce uma função pública em seu nome, não merece a confiança do próprio Estado quanto a seus dados. Os custos de O&M, que são apenas parte da sustentação financeira de qualquer empresa, formalmente explicitados em balanços, agora são impostos pela agência reguladora como “tarifa” usando dados coletados de outras usinas.

Mas, essa não é a única “curiosidade” da nota. Os parágrafos a seguir mostram que a intenção foi adotar uma filosofia reducionista a um problema muito mais complexo.

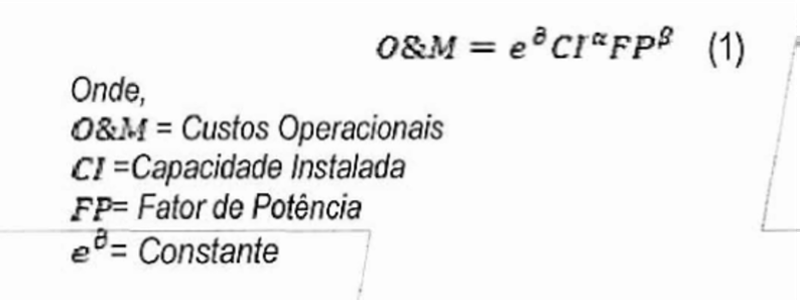

“25. Há seguramente diversas variáveis que impactam os custos operacionais de uma usina hidrelétrica. Porém, pode-se afirmar que a principal variável que define o montante de custos operacionais de urna usina hidrelétrica é sua Capacidade Instalada. Tudo o mais constante, espera-se que quanto maior for a capacidade instalada de uma usina maiores serão seus custos operacionais”

“26. Outra variável relevante se trata do Fator de Capacidade. Um maior fator de capacidade pode estar associado a uma maior utilização das máquinas da usina. A maior utilização das máquinas, tudo o mais constante, tende a elevar os custos operacionais na medida em que cresce o número de intervenções de operação e manutenção.”

“27. Essas variáveis podem caracterizar o 'produto" da usina. A usina disponibiliza ao sistema a garantia física, que é produto das duas variáveis: potência instalada e fator de capacidade”

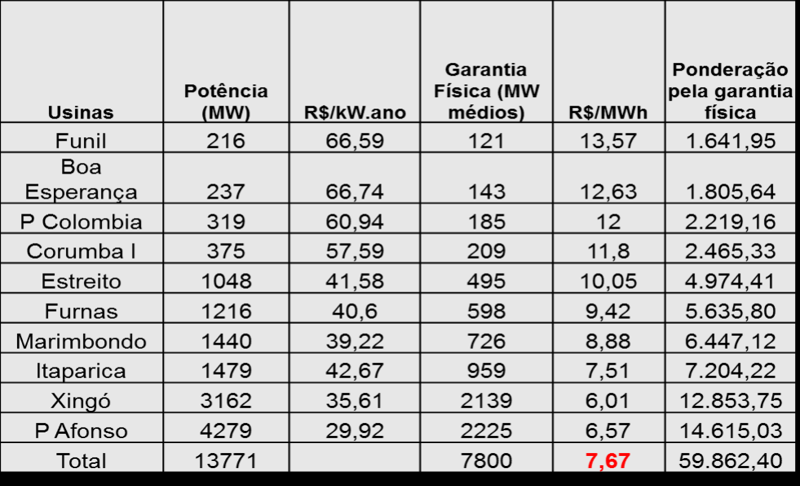

O “fator de capacidade”, tal como foi concebido, é função de um certificado matemático que atribui a uma usina um percentual da capacidade total que se admite quando essa usina gera sua “garantia física”. Por exemplo, a usina de Furnas tem uma capacidade de 1216 MW, mas associada a ela há uma garantia física de 598 MW médios. Portanto, seu fator de capacidade é de 49,17%. São esses números que são usados num modelo baseado em dados de um conjunto de usinas que podem ser bem diferentes de Furnas. Na realidade, ao contrário de térmicas, não existem duas hidroelétricas iguais.

Os custos de O&M dependem de muitas outras variáveis. Entre elas: capacidade instalada, geração da usina, número de máquinas, tipo de turbina, nível de automação, regime de operação, variáveis ambientais, funções ancilares e restrições de operação, entre muitas outras. Portanto, a metodologia é de um surpreendente simplismo.

Se a intenção dos autores era reduzir as variáveis explicativas dos custos de O&M apenas à Capacidade Instalada e a Geração da Usina, ao adotar o fator de capacidade calculado a partir da “Garantia Física”, cometeram mais um erro conceitual. Como se sabe, devido à singularidade do sistema brasileiro, apesar da pompa do nome, esse valor não é a geração da usina. É apenas um cálculo de escritório que “avalia”, com um certificado, a contribuição da usina ao sistema numa suposta configuração futura que pode inclusive não ocorrer como imaginada.

Um exemplo que traduz essa singularidade é o caso de usinas térmicas que variam sua geração em função das expectativas do ONS, que avalia seus usos através da evolução da demanda e da hidrologia. Como o evento déficit tem um custo alto, dado o peso da hidroeletricidade, mesmo com uma capacidade instalada suficiente, uma parte das térmicas só gera toda sua energia em casos de um cenário hidrológico preocupante. Portanto, sua receita seria muito incerta.

A “garantia física” foi um mecanismo matemático para avaliar a importância das térmicas como uma espécie de “seguro”. Assim, no nosso modelo, térmicas podem vender sua garantia física que, em muitas situações, são energias geradas por outras fontes, principalmente hidráulicas.

Outro exemplo da fragilidade da metodologia da MP 579 é que duas usinas que tenham a mesma capacidade instalada de 800 MW, uma com duas turbinas de 400 MW e a outra com oito turbinas de 100 MW teriam um nível de custo dependente apenas da garantia física, uma hipótese nada razoável.

Consideradas essas particularidades, a fórmula abaixo foi a usada para definir o custo de O&M em função dessas duas variáveis e dos expoentes δ, α, e β que são estimados por um modelo estatístico baseado em dados de outras usinas.

Chama atenção a falta de cuidado ao confundir “fator de potência” e “fator de capacidade”. O primeiro é uma medida do descasamento angular entre tensão e corrente e nada tem a ver com o segundo.

Erro típico de trabalho apressado que não mereceu nem uma revisão geral.

A tabela a seguir é a “tarifa” resultante da remuneração pela potência e pela garantia física. Os valores são definidos na Nota Técnica no 385/2012- SER/SRG/Aneel para as usinas da Eletrobras. O valor de R$ 7,67/MWh é a estimativa de receita sob a hipótese que a geração seja igual a Garantia Física das usinas.

Os R$ 7,67/MWh contabilizados em 10/2012 atualizados pelo IPCA corresponderiam a R$ 14,55. Correções foram feitas, mas a “tarifa” dessas usinas permaneceram muito abaixo de um razoável valor que respeitaria a complexidade e amplitude do problema.

Apesar dessa intranquilidade, nosso modelo mercantil de energia é completamente distinto de outros mercados, mesmo os de países onde a hidroeletricidade desempenha papel significativo.

Apesar de todos esses problemas, o mercado atual continua usando esse singular “certificado”. Eles são definidos em momento distintos, antes da própria existência das usinas.

Mesmo com o reconhecimento de melhorias nas usinas atingidas, dado o ínfimo valor inicial na tabela acima, a receita traduz apenas uma administração da usina sem considerar investimento da concessionária. Além disso, a receita total da empresa se reduziu enormemente elevando as despesas administrativas nos balanços, o que favoreceu a crítica a “ineficiência”.

Como se pode ver, o modelo mercantil que criou a explosão de preços e a desigualdade entre consumidores também fragilizou a Eletrobras de forma irreparável.

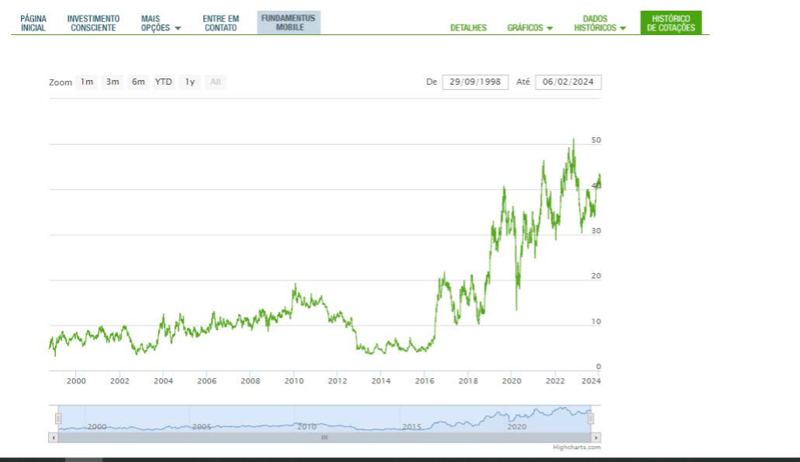

O histórico de cotações da ELET3 evidencia uma queda de 70% no valor da empresa pós MP 579. O curioso é que os papéis em R$ 20 de janeiro de 2010, corrigidos pelo IPCA até dezembro de 2023, valem R$ 44,80. Ou seja, o próprio mercado valorizava a estatal no mesmo nível da Eletrobras privada.

Infelizmente, esses dados e fatos são passados. Então por que os tornar evidentes? Porque não parece ser justo que o consumidor brasileiro não possa ficar informado sobre a trajetória adotada no setor brasileiro.

Esse detalhe é apenas uma das muitas políticas públicas que, além de não cumprirem a redução tarifária prometida, levaram o Brasil a estar na desconfortável situação de ser o único país de base hidroelétrica significativa com seu setor totalmente privado.