Opinião

Análise do cenário global de gás natural e impactos no mercado brasileiro

A atual configuração aponta para a Europa como um mercado essencial para o GNL nos próximos anos. A parcela de GNL no suprimento total de gás da UE passou de apenas 20% em 2021 para mais de 50% em 2023

Por Felipe Gonçalves

Compartilhe

A recente guinada do mercado internacional de gás natural tem desencadeado uma série de eventos que estão remodelando a dinâmica energética global. No último ano, a invasão da Ucrânia pela Rússia e a subsequente decisão da União Europeia de interromper o fornecimento de gás russo levou à drástica redução do volume negociado entre as potências, que passou de cerca de 400 MMm³/dia, para aproximadamente 50 MMm³/dia vindos da Rússia para a UE. Essa redução expressiva no volume das exportações russas para a Europa se calcificou, entre outros fatores, com a destruição do gasoduto Nord Stream 1 e a não

conclusão do Nord Stream 2.

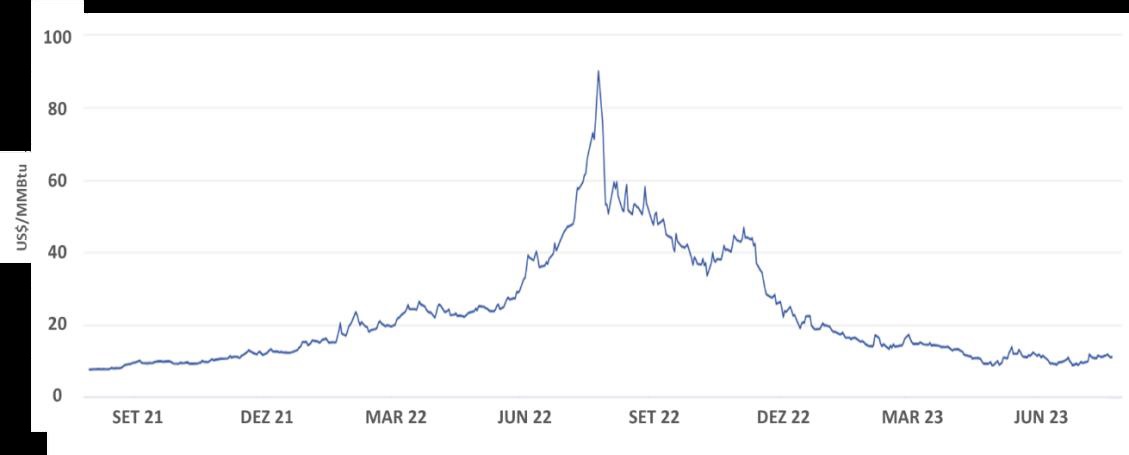

Como consequência direta, uma escassez considerável no suprimento de gás natural se instalou, obrigando a Europa a buscar alternativas para suprir a demanda. Um esforço significativo foi direcionado para importações de gás natural liquefeito (GNL), principalmente dos Estados Unidos e do Catar, resultando em um desvio anual de cerca de 50 bilhões de metros cúbicos de gás natural das rotas tradicionais, elevando exponencialmente os preços. Mesmo antes da invasão, os preços já estavam em alta devido ao rigoroso inverno europeu associado a níveis insuficientes de armazenamento de gás, além disso, havia gargalos de abastecimento, visto que os gasodutos vindos da Rússia e os terminais de GNL não operavam de maneira otimizada. A combinação desses fatores levou os preços a atingir patamares entre 30 e US$40/MMBtu, com picos de até US$70/MMBtu.

em setembro de 2023 (USD/MMBTU). Fonte: Elaboração própria com dados da ICE1

Figura 1: Preço dos Contratos Financeiros Futuros de Primeira Linha de Gás Natural TTF Holandês, com liquidação

em setembro de 2023 (USD/MMBTU). Fonte: Elaboração própria com dados da ICE

Tal situação desencadeou um efeito em cascata, afetando também o custo da eletricidade em diversos países. Muitos desses países calculam o preço da eletricidade com base na ordem de mérito do último recurso energético a ingressar no sistema, que frequentemente é proveniente do gás. Dessa forma, os preços da eletricidade dispararam, alcançando valores alarmantes, chegando a EUR350/MWh.

Efeitos da crise no cenário global

Nos mercados internacionais, por conta da busca por atender às necessidades da Europa, especialmente devido aos preços substancialmente elevados nesse período, países em desenvolvimento tiveram que se reorganizar. Na verdade, nações como Paquistão, Bangladesh e Índia não conseguiram suportar os custos excessivos levando a ocorrência de déficit de fornecimento de energia. Até mesmo a China reduziu significativamente seu consumo de GNL. O Brasil e a Argentina também estiveram entre os importadores afetados. No caso do Brasil, as abundantes chuvas abençoaram os reservatórios, resultando em uma situação favorável de abastecimento que exigiu menos GNL.

A situação atual demonstra uma relativa calmaria, com preços que diminuíram consideravelmente. Um exemplo notável de ações para restabelecimento dos preços está na Alemanha, que em menos de um ano implantou um terminal flutuante e está em processo de construção de outros quatro. Vários projetos de liquefação estão em andamento, prevendo-se que a maioria seja concluída até 2025, ainda que interrupções nas cadeias de fornecimento – consequências da pandemia de COVID-19 e da invasão na Ucrânia – tenham elevado consideravelmente os preços de materiais de construção e engenharia, impactando o custo e prazo desses projetos.

Os preços têm mostrado declínio substancial, apesar do duro verão na Europa, os estoques estão em níveis bastante confortáveis, chegando a 80% de preenchimento, com perspectivas de alcançar o inverno com 95% de armazenamento. Os preços, atualmente situados em torno de US$11/MMBtu, são mais elevados em comparação aos valores observados antes dos eventos mencionados, mas significativamente mais baixos do que os picos de até US$70 vistos em 2022. A volatilidade na casa dos US$11 mantém os fundamentos de mercado, como observado na última sexta-feira (25/8) com o aumento no preço do gás europeu arrefecendo a primeira queda semanal do mês de agosto. Esse evento está relacionado a avaliação negativa dos traders para as negociações trabalhistas na Austrália e Noruega. Com isso, os futuros de referência subiram até 11% depois de dois dias de fortes quedas.

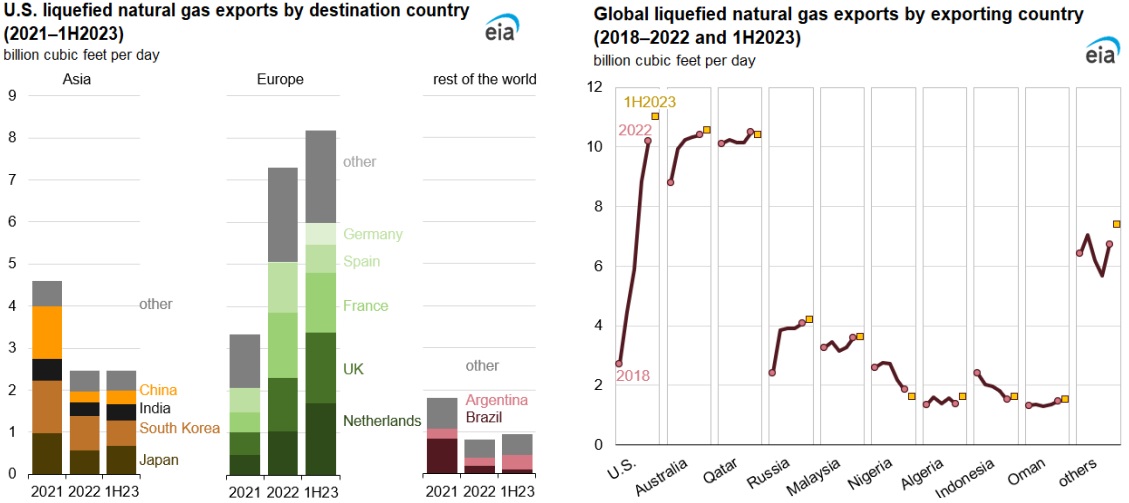

A atual configuração aponta para a Europa como um mercado essencial para o GNL nos próximos anos. A parcela de GNL no suprimento total de gás da UE passou de apenas 20% em 2021 para mais de 50% em 2023. A médio prazo, será necessário encontrar um equilíbrio entre contratos de longo prazo com fornecedores não russos e a exposição a um mercado spot de grande liquidez. A análise dos contratos de GNL indica que os compradores europeus aumentaram suas atividades de contratação de GNL desde a invasão da Ucrânia pela Rússia, embora ainda representem apenas 20% do volume global de GNL contratado desde o início de 2022, enquanto a participação da China ultrapassou 25%.

Figura 2a: Destino das exportações de GNL dos EUA entre 2021 e primeiro semestre de 2023. Figura 2b: Origem das exportações de GNL (2018-2022 e 1º sem. de 2023). Fonte: Natural Gas Weekly Update (EIA, 23 de agosto de 2023)

Nesse período de aparente estabilidade e preços mais acessíveis, incertezas consideráveis permanecem. A primeira delas reside na evolução da demanda na China – a economia chinesa parece estar em um estado de relativa estagnação, afetada pelas restrições de viagens e outras influências da pandemia. A segunda incerteza gira em torno das condições do inverno no hemisfério norte.

Com isso, embora os fundamentos do mercado tenham se estabilizado significativamente desde o início de 2023, e a União Europeia esteja bem encaminhada para manter o armazenamento em 95% da capacidade, não há garantias contra a volatilidade de preços no inverno. Caso a China retome sua atividade no mercado, as restrições de fluxo de gás russo sejam reforçadas e o inverno se revele rigoroso, a possibilidade de escassez e aumentos de preço retorna.

Essas incertezas revisam suas premissas com as notícias dessa semana. Kevin McCarthy, o líder da minoria republicana na Câmara dos Deputados dos EUA, declarou sua intenção de promover a exportação de gás natural americano durante a reunião de líderes do G-7 no Japão. O interesse europeu por substituir o gás natural russo pelo americano encontra reforços nos argumentos ambientais uma vez que a troca de fornecedor reduziria 218 bilhões de toneladas de emissões de CO2. Por outro lado, outro anúncio dessa semana indica riscos de aumento nos preços relacionados à persistente preocupação de governos locais na costa do Báltico, norte da Alemanha, com os impactos ambientais do FSRU localizado no terminal Brunsbüttel, com capacidade de adicionar 5 bcm/ano ao mercado europeu. Atrasos na fase 2 desse projeto podem elevar o preço do gás natural no próximo inverno.

Perspectivas para o Brasil

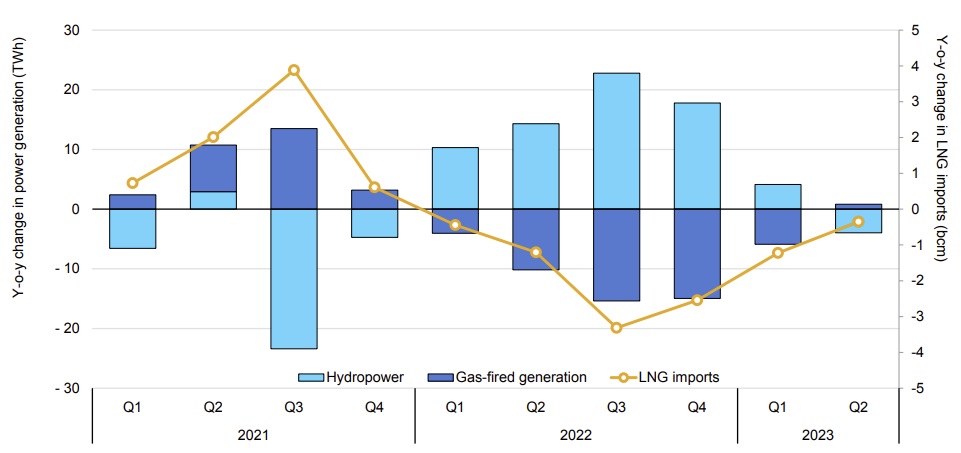

No Brasil, a situação do gás natural merece uma análise profunda dos desafios e oportunidades que se delineiam. Com cerca de 60% da sua demanda atendida pela produção nacional, em torno de 20 MMm³/dia provenientes de importações da Bolívia e o resto da demanda atendida por GNL, o cenário atual no país é de redução no consumo.

Em 2022, o Brasil reduziu sobremaneira a importação de GNL, impulsionado principalmente pela menor demanda de gás para geração de energia elétrica, reduzida em mais de 60% em comparação com 2021. Ainda influenciado pela geração de energia, o declínio no consumo de gás se mantém no ano de 2023, caindo aproximadamente 15%, ou quase 2 bcm (bilhões de metros cúbicos) em relação ao ano anterior nos primeiros cinco meses do ano.

A geração de energia termoelétrica a gás no primeiro semestre de 2023 diminuiu 37% (ou 5 TWh) em relação ao ano anterior, dada a manutenção dos mesmos níveis de geração hidrelétrica no período. No segundo trimestre, a produção de energia hidrelétrica diminuiu em 3,5% em relação a 2022, o que favoreceu um aumento tímido na geração de energia a gás, embora não tenha sido suficiente para compensar as perdas do primeiro trimestre.

Devido à menor demanda, o Brasil reduziu suas importações de gás Boliviano em 15% (ou 0,5 bcm) em relação ao ano anterior, enquanto suas importações de GNL caíram 75% (ou 1,6 bcm) no primeiro semestre de 2023.

Figura 3: Comparação da geração hidrotérmica e a importação de GNL (bimestral) entre os anos de 2021, 2022 e 2023. Fonte: Global Gas Security Review 2023 (IEA, julho 2023)

Não obstante, a questão premente reside na expectativa de declínio das reservas na Bolívia e na perspectiva de cessação das exportações a partir de 2030.

Nesse contexto, a construção do gasoduto Nestor Kirchner na Argentina surge como um elemento que pode influenciar positivamente as perspectivas de suprimento para o Brasil. O aumento projetado no consumo de gás doméstico argentino em cerca de 20 MMm²/dia, repercute no fornecimento disponível para o Brasil. Isso pode abrir caminhos para colaborações estratégicas entre os dois países vizinhos, reforçando a segurança energética regional e proporcionando uma margem de manobra diante dos desafios globais.

A entrada em operação de projetos nacionais, como o Rota 3, Sergipe-Alagoas e BM-C-33, emerge como uma questão crítica para a segurança do abastecimento interno. Postergar a implementação desses projetos pode catapultar o Brasil para a concorrência global por recursos de gás, resultando em impactos adversos para os preços locais.

Conclusão

No cenário global, a crise teve implicações variadas para os países importadores de gás. Como resultado dos preços mais altos e das oscilações na oferta, nações emergentes tiveram que reavaliar suas estratégias de abastecimento.

Com a Europa no foco da demanda internacional de GNL, com investimentos em infraestrutura visando garantir o fornecimento nos próximos anos os fundamentos atuais do mercado tendem a se manter. A incerteza sobre a demanda chinesa e as flutuações climáticas no inverno acrescentam complexidade ao cenário global de suprimento.

Felizmente, o Brasil foi beneficiado pelas chuvas abundantes que aumentaram os níveis dos reservatórios das hidroelétricas, reduzindo temporariamente sua dependência de importações de GNL, o que proporcionou um alívio momentâneo para o país. No entanto, são necessárias ações decisivas da política energética para consolidação do mercado, sinalização de horizonte de oferta e preço. Celeridade na execução dos projetos é essencial para assegurar uma infraestrutura resiliente e custos acessíveis para a indústria e os demais consumidores.

Felipe Gonçalves é superintendente de Pesquisa da FGV Energia.